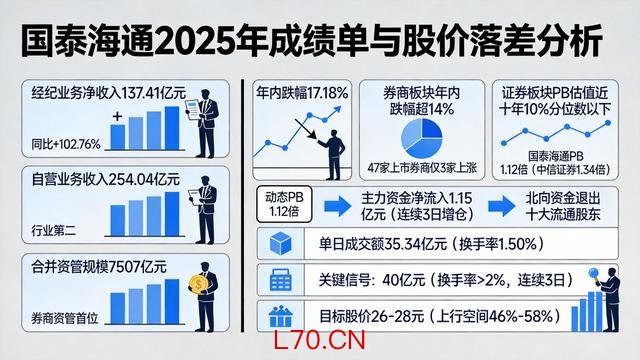

254.04亿元自营收入,行业第二基金交易服务网站,年末合并管理规模7507亿元,券商资管首位——国泰海通2025年的成绩单不可谓不亮眼。然而同一个公司,股价年内跌幅17.18%,动态PB仅1.12倍,在家电都在打折的A股里硬生生把自己跌成了"破净股"。数字自己不会说谎,但数字之间的落差,才是真正要回答的问题。

配资网站

业绩翻倍的背后,有个裂缝

2025年全年营收增长的核心引擎确实强劲:经纪业务净收入137.41亿元,同比增长102.76%,与中信证券并列行业第一;自营业务收入254.04亿元,高居行业第二,仅次于中信证券的386.04亿元。合并后资管规模7507亿元,营收超23亿元,稳居券商资管首位。

但2026年一季度的数据把这个引擎拆出了裂缝——营收162.32亿元,同比增长37.87%,归母净利润却只有63.88亿元,同比下滑47.82% 。"增收不增利"这四个字,放在业绩翻倍的公司身上,比亏损更让市场警惕。投资者会问:利润去哪了?是自营投资收益波动,还是合并整合成本在啃食利润?

公开财报尚未给出明确答案,但市场已经用脚投了票。

行业地板,把多数股票压在了同一水平

再看行业整体:券商板块年内跌幅超过14%,47家上市券商中仅3家上涨 。国泰海通的下跌不是个例,而是板块性的"集体躺平"。当前证券板块PB估值处于近十年10%分位数以下,也就是过去十年90%的时间里它都比现在贵。

元股证券:ygzq.hk国泰海通自身估值更低:动态PE 10.21,动态PB 1.12,低于中信证券的11.44和1.34。作为合并后的两万亿级头部券商,估值却只到行业中等偏下——业绩增速领先,但股价跌幅与行业持平。

这种"一荣不荣、一损俱损"的处境,本质上是市场对整个金融板块风险偏好的系统性下降:利率波动、监管政策的不确定性(尤其是薪酬制度改革带来的业绩锁定影响)、以及对未来盈利稳定性的担忧,让资金对券商股望而却步。

资金在打架,谁也没打赢

资金流向是最直观的信号。6月12日主力资金净流入1.15亿元,连续3日增仓。但北向资金呢?截至2026年3月31日,香港中央结算有限公司已经退出国泰海通十大流通股东之列 。一边是国内主力在买,一边是外资在卖——分歧明显。

更关键的是筹码结构:主力成交额仅占总成交额的3.72%,说明机构没有控盘,筹码分布非常分散。没有一致做多的力量,股价即使反弹也容易被抛压打回去。筹码平均成本18.11元,当前股价在17.68元徘徊,每一分钱的上涨都面临着18元附近的套牢盘压力。

35亿是门槛,40亿是信号

那么,到底要放量到多少才能突破?

6月12日成交额35.34亿元,对应换手率1.50%,股价涨幅2.67%,收盘17.68元。这个量能只能让股价小幅波动,远不足以消化18.11元的平均成本。

历史数据给出了可以参考的阈值:

35亿元是基础门槛。单日成交额持续维持在35亿元以上,换手率提升至1.5%-2%,才有望开始消化18-20元区间的套牢盘。

40亿元是关键信号。若单日成交额突破40亿元,换手率超过2%,且能连续3日维持这一水平,结合行业板块行情同步走强,则可能标志着趋势性行情的启动。

如果行业PB能够从当前的1.12倍修复至近五年中位数1.8倍,国泰海通股价有望达到26-28元,对应上行空间46%-58%[基于国盛证券研报逻辑]。

35亿能稳住,40亿能进攻——这是数字给出的路线图。但最终能否实现基金交易服务网站,不只取决于国泰海通自己,更取决于整个A股对券商板块的信心是否真正回暖。在那之前,254.04亿元的自营收入和17.18%的年内跌幅,还在用同一个数字讲述完全不同的故事。

元股优配平台|实盘股票配资门户提示:本文来自互联网,不代表本网站观点。